Akadēmiskais centrs

Akadēmiskais centrs

Ekonomikas literatūrā apgrozāmais kapitāls tiek definēts kā starpība starp apgrozāmajiem līdzekļiem un īstermiņa saistībām. Kā jau tika minēts, uzņēmuma apgrozāmo kapitālu aprēķina, no apgrozāmajiem līdzekļiem (debitori, krājumi, nauda) atņemot īstermiņa saistības (parādi piegādātājiem, saņemtie avansi, nākamo periodu ieņēmumi, sociālās apdrošināšanas maksājumi, nodokļi un citas saistības, par kurām netiek maksāti procenti).

Apgrozāmo kapitālu mēdz saukt arī par neto apgrozāmajiem līdzekļiem. Parasti apgrozāmie līdzekļi pārsniedz īstermiņa saistības, veidojot pozitīvu apgrozāmo kapitālu. Apgrozāmais kapitāls ir nepieciešams, lai nodrošinātu normālu uzņēmuma darbību, jo apgrozāmo līdzekļu pārsniegums pār īstermiņa saistībām nozīmē to, ka uzņēmums ne tikai spēj dzēst savas īstermiņa saistības, bet tam ir arī rezerves darbības paplašināšanai un turpmākai attīstībai. Pastāv apgrozāmā kapitāla apjoma atkarība (tas pieaug vai samazinās) no apgrozāmo līdzekļu un īstermiņa saistību apjomu izmaiņām. Menedžeri, kas nodarbojas ar apgrozāmā kapitāla vadīšanu, izmanto šādas sakarības.

Apgrozāmais kapitāls samazinās, kad apgrozāmajos līdzekļos un īstermiņa saistībās vienlaikus notiek šādas apjomu izmaiņas:

- apgrozāmo līdzekļu apjoms samazinās, un īstermiņa saistību apjoms pieaug;

- apgrozāmo līdzekļu apjoms samazinās, bet īstermiņa saistību apjoms nemainās;

- apgrozāmo līdzekļu apjoms nemainās, bet īstermiņa saistību apjoms pieaug;

- apgrozāmo līdzekļu apjoms pieaug mazāk nekā īstermiņa saistību apjoms;

- apgrozāmo līdzekļu apjoms samazinās vairāk nekā īstermiņa saistību apjoms.

Un pretēji — apgrozāmais kapitāls pieaug, kad apgrozāmajos līdzekļos un īstermiņa saistībās vienlaikus notiek šādas apjomu izmaiņas:

- apgrozāmo līdzekļu apjoms pieaug, un īstermiņa saistību apjoms samazinās;

- apgrozāmo līdzekļu apjoms pieaug, bet īstermiņa saistību apjoms nemainās;

- apgrozāmo līdzekļu apjoms nemainās, bet īstermiņa saistību apjoms samazinās;

- apgrozāmo līdzekļu apjoms pieaug vairāk nekā īstermiņa saistību apjoms;

- apgrozāmo līdzekļu apjoms samazinās mazāk nekā īstermiņa saistību apjoms.

Kā redzams, izmaiņas apgrozāmajos līdzekļos un īstermiņa saistībās dažādās kombinācijās dažādi ietekmē apgrozāmā kapitāla apjomu.

Tiek uzskatīts, ka starp uzņēmuma izaugsmes iespēju un apgrozāmā kapitāla nepieciešamību faktiski vienmēr pastāv tieša sakarība. Ieteicams, lai apgrozāmais kapitāls būtu procentuāli nemainīgs attiecībā pret apgrozījumu, tam attiecīgi samazinoties vai palielinoties. Efektīvas apgrozāmā kapitāla vadīšanas rezultātā tas var pat samazināties. Tas nozīmē, ka uzņēmumam, lai nopelnītu vienu ieņēmumu naudas vienību, vajadzēs izmantot mazāk apgrozāmā kapitāla. Tāpēc apgrozāmā kapitāla dinamikas analīzei pievēršama īpaša uzmanība.

PIEMĒRS

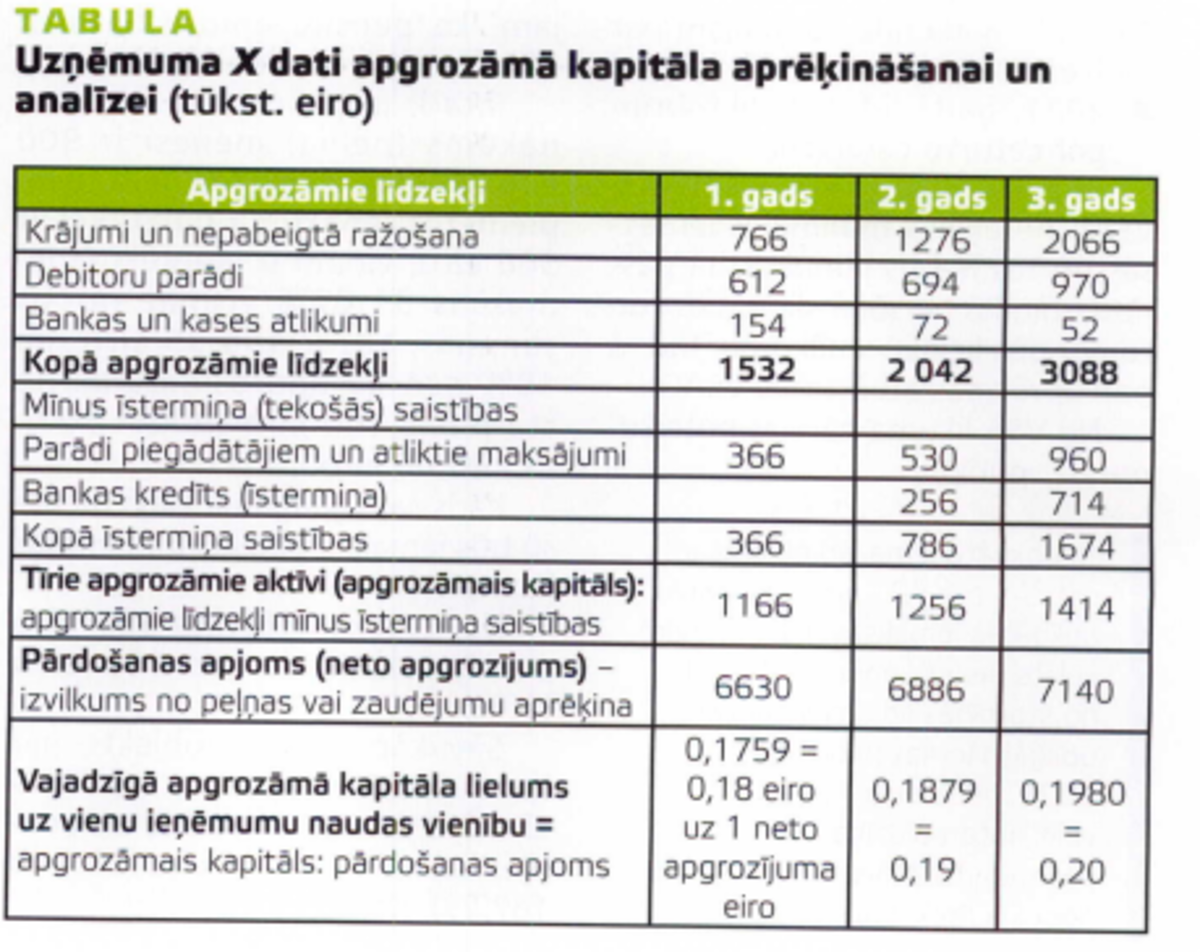

Apgrozāmā kapitāla dinamikas analīze

Kā ir redzams no piemēra, apgrozāmais kapitāls pieaug katru gadu paralēli pārdošanas apjoma pieaugumam. Bet katru gadu pieaug arī tā lielums, kas ir nepieciešams, lai saņemtu vienu naudas vienību realizācijas ienākumu. To var redzēt no apgrozāmā kapitāla un pārdošanas apjoma proporcijas. Tā ir negatīva tendence.

Veicot apgrozāmā kapitāla analīzi, iespējams:

- novērtēt īstermiņa resursu izmantošanas efektivitāti uzņēmuma saimnieciskās darbības gaitā;

- novērtēt uzņēmuma likviditātes pakāpi (spēju savlaicīgi dzēst savas īstermiņa saistības);

- noskaidrot, kur uzņēmums iegulda apgrozāmos līdzekļus, lai tādējādi novērtētu atsevišķu apgrozāmo līdzekļu pietiekamību vai iztrūkumu.

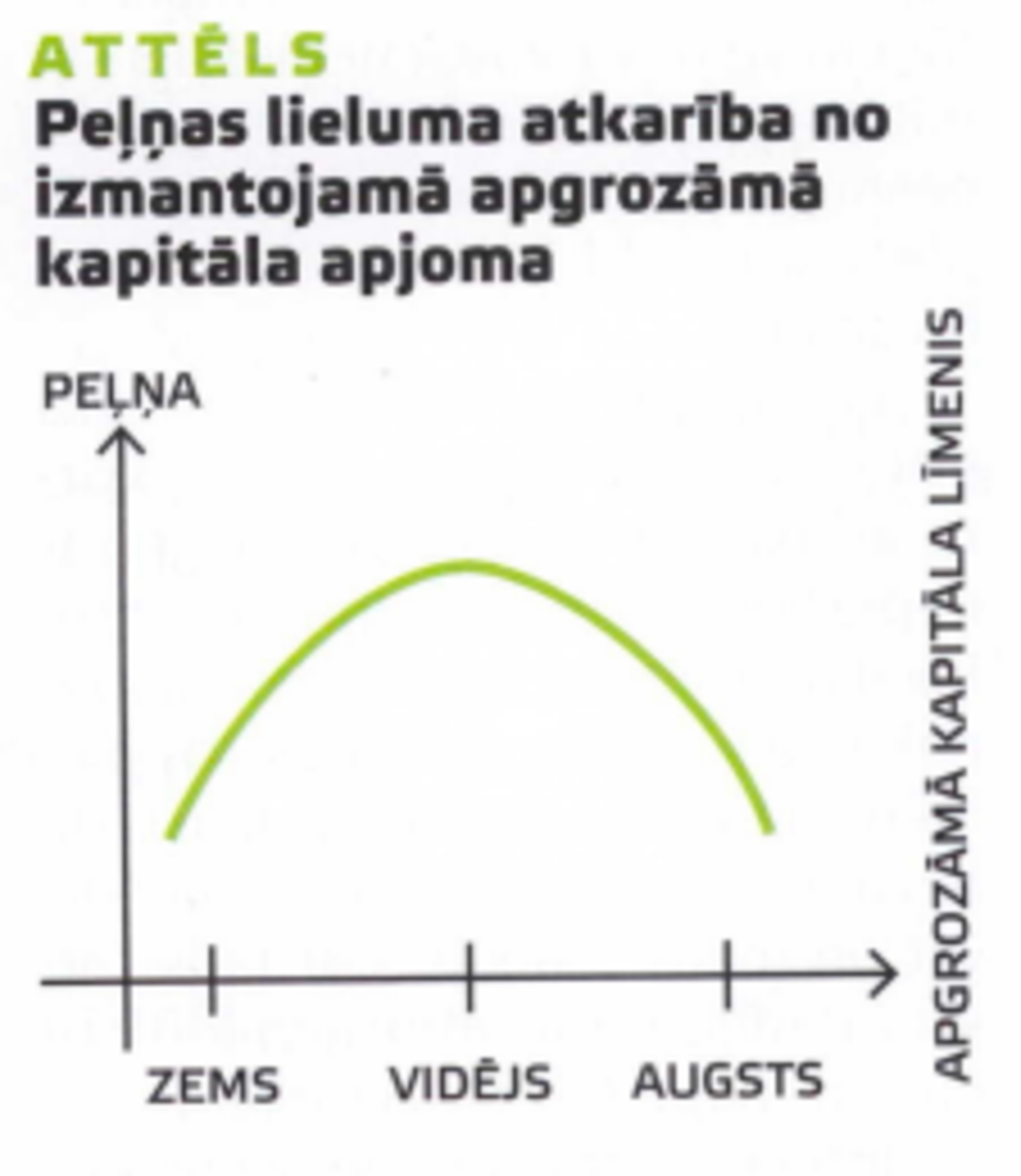

Analīze ļauj spriest par veiktajiem ieguldījumiem aktīvos, t.sk. apgrozāmajos līdzekļos: ja ieguldījumi ir pārāk lieli — līdzekļus vajadzētu ieguldīt tādos aktīvu veidos, kurus būtu lietderīgāk izmantot citiem mērķiem; ja ieguldījumi ir pārāk mazi — uzņēmumam var rasties problēmas produkcijas ražošanā vai pakalpojumu sniegšanā nepieciešamajā līmenī. Tādēļ, ja uzņēmums izjūt apgrozāmā kapitāla iztrūkumu, tas nespēj laikus dzēst savas īstermiņa saistības, ir problēmas uzturēt ražošanas līmeni atbilstošos apjomos. Tas nozīmē, ka uzņēmuma likviditāte tiek apdraudēta, no kā izriet apgrozījuma un peļņas samazinājums. Negatīvi vērtējams arī tas, ja izmantojamais apgrozāmais kapitāls ir pārmērīgi liels, tad uzņēmumā resursi tiek izmantoti neracionāli, piemēram, neracionāli tiek izvietoti apgrozāmie līdzekļi — iesaldēti liekos krājumos. Tas prasa liekas izmaksas un rezultātā noved pie peļņas samazināšanās. No minētā izriet, ka pārāk augsts un pārāk zems apgrozāmā kapitāla līmenis atstāj negatīvu ietekmi uz peļņas apjomu — šādos gadījumos peļņas līmenis ir viszemākais, tāpēc apgrozāmā kapitāla uzturēšana optimālā līmenī ļauj uzņēmumam nopelnīt visaugstāko peļņu. Apgrozāmā kapitāla apjoma un peļņas apjoma savstarpējo atkarību var attēlot grafiski (skatīt attēlu).

Pēc ekonomistu un finansistu domām, jebkura uzņēmuma finanšu vadības mērķis ir uzturēt optimālu (iespējams, jēdziens «optimāls» būtu izmantojams piesardzīgi — labāk lietot «pietiekams») apgrozāmo kapitālu. Tas nav viegli izpildāms uzdevums, bet tas ir atkarīgs no paša uzņēmuma un atmaksājas, jo ievērojami samazina uzņēmuma izmaksas un nodrošina peļņas pieaugumu.

Tiek uzskatīts, ka optimāls (pietiekams) apgrozāmā kapitāla apjoms ir sasniegts, kad uzņēmuma likviditāte un rentabilitāte atbilst īpašnieku interesēm un, pieaugot apgrozījumam, ne likviditāte, ne rentabilitāte nesamazinās. Pastāv ieteikums, ka uzņēmuma finansistiem būtu jāsamazina apgrozāmo līdzekļu apjoms, kamēr atdeve no šīs darbības ir augstāka par sagaidāmajiem zaudējumiem apgrozāmā kapitāla samazināšanas rezultātā.

Apgrozāmo līdzekļu apjomu var un vajag samazināt uz visu to elementu aprites ātruma pieauguma rēķina. Piemēram, paātrinot krājumu apriti, var panākt krājumu apjoma samazinājumu, kā arī noliktavas uzturēšanas izmaksu samazinājumu (uzturēšanas izmaksas, apdrošināšana, zaudējumi iespējamo zādzību dēļ u.c.). Vēl viens pluss, ko nodrošina ātrāka krājumu aprite, — uzņēmums var ātrāk reaģēt uz tirgus izmaiņām pieprasījumā, piemēram, ja mainās patērētāju mode, pirktspēja, ātrāk pasūtīt vai saražot pieprasījumam atbilstošās preces vai pakalpojumus un neuzkrāt noliktavā liekus materiālus vai gatavo produkciju. Rezultātā palielinās uzņēmuma peļņa un līdz ar to arī rentabilitāte.

Analizējot apgrozāmā kapitāla pietiekamības līmeni, ir ieteicams analizēt šādu rādītāju dinamiku:

- apgrozāmā kapitāla attiecība pret apgrozījumu. Pozitīvi tiek vērtēts attiecības samazinājums vai saglabāšanās sasniegtajā līmenī;

- kopējās likviditātes rādītājs. Pozitīvi tiek vērtēts, ja tas ir augstāks par 2. Protams, šis ir diezgan vispārīgs ieteikums;

- absolūtās likviditātes rādītājs. Pozitīvi tiek vērtēts, ja tas ir augstāks par 1;

- pašu kapitāla rentabilitātes rādītājs. Pozitīvi tiek vērtēts, ja tas pieaug;

- krājumu, debitoru parādu un maksājumu piegādātājiem periods. Pozitīvi tiek vērtēts, ja krājumu un debitoru parādu periods nepieaug (ja vien tādu lēmumu netika apzināti pieņēmuši uzņēmuma finansisti) vai samazinās, kā arī no piegādātājiem saņemtais pēcapmaksas periods nesamazinās vai pieaug;

- īstermiņa saistību attiecība pret apgrozāmajiem līdzekļiem. Pozitīvi tiek vērtēts, ja šī attiecība ir mazāka par 1 un dinamiski analizējamais koeficients nepieaug.

Raksts publicēts žurnālā Bilance 2021.gada aprīļa izdevumā nr. 4 (472)

{kind=link}